Intră acum și în grupul de

Curtea de Conturi a României a dedicat un subcapitol al raportului pentru anul 2012 şi făcut public recent verificărilor efectuate la Suceava pentru proiectul executat prin ISPA privind „Reabilitarea şi modernizarea sistemelor de alimentare cu apă şi apă uzată în oraşul Suceava, localizată în judeţul Suceava, România”.

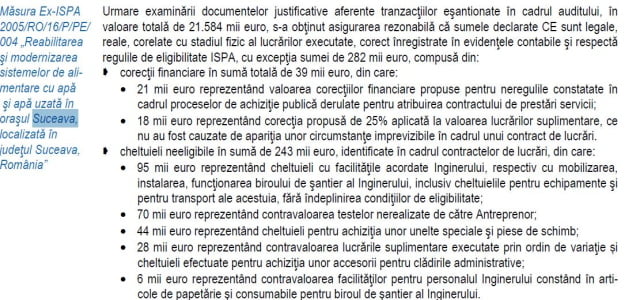

Potrivit raportului Curţii de Conturi a României, în urma examinării documentelor justificative aferente tranzacţiilor eşantionate în cadrul auditului, în valoare totală de 21.584 mii euro, „s-a obţinut asigurarea rezonabilă că sumele declarate CE sunt legale,

reale, corelate cu stadiul fizic al lucrărilor executate, corect înregistrate în evidenţele contabile şi respectă regulile de eligibilitate ISPA”.

Excepţie de la aceste aprecieri se arată în raport este în legătură cu suma de 282 mii euro ce a fost cheltuită fără respectarea normelor.

Astfel, din această sumă, 21 mii euro reprezentând valoarea corecţiilor financiare propuse pentru neregulile constatate în cadrul proceselor de achiziţie publică derulate pentru atribuirea contractului de prestări servicii şi 18 mii euro reprezentând corecţia propusă de 25% aplicată la valoarea lucrărilor suplimentare, ce nu au fost cauzate de apariţia unor circumstanţe imprevizibile în cadrul unui contract de lucrări sunt cheltuieli nelegale.

Alte cheltuieli neeligibile în sumă de 243 mii euro au fost identificate în cadrul contractelor de lucrări, din care: 95 mii euro reprezentând cheltuieli cu facilităţile acordate Inginerului, respectiv cu mobilizarea, instalarea, funcţionarea biroului de şantier al Inginerului, inclusiv cheltuielile pentru echipamente şi pentru transport ale acestuia, fără îndeplinirea condiţiilor de eligibilitate; 70 mii euro reprezentând contravaloarea testelor nerealizate de către Antreprenor; 44 mii euro reprezentând cheltuieli pentru achiziţia unor unelte speciale şi piese de schimb; şi 28 mii euro reprezentând contravaloarea lucrările suplimentare executate prin ordin de variaţie șicheltuieli efectuate pentru achiziţia unor accesorii pentru clădirile administrative; dar şi 6 mii euro reprezentând contravaloarea facilităţilor pentru personalul Inginerului constând în articole de papetărie şi consumabile pentru biroul de şantier al Inginerului.

Intră acum și în grupul de